Nu Holdings Ltd. (NU) - digital bank olaraq Braziliyada əsası qoyulub və hal hazırda Braziliyada daxil olmaqla Kolumbiya, Meksika kimi ölkələrdə fəaliyyət göstərir. Müştərilərinə

kredit kartı, istehlak krediti, depozit hesabı, sığorta və investisiya kimi xidmətlər təklif edir. Sadəcə digital bank kimi fəaliyyət göstərir, xidmətlərini tətbiq və veb sayt vasitəsilə həyata keçirir. Bu bankın əsas üstünlüyü ondan ibarətdir ki, ənənəvi banklar kimi filialları yoxdur bu da əlavə xərclərin qarşısını alır.

Şirkətin son 3 dövrünə nəzər yetirsək dövriyəsi:

- Q3 2024 - 1,537 milyard əvvəlki dövürdən 56.56% daha yaxşı

- Q2 2024 - 1,463 milyard əvvəlki dövürdən 76.44% daha yaxşı

- Q1 2024 - 1,275 milyard əvvəlki dövürdən 79.73% daha yaxşı

Gördüyümüz kimi şirkət çox sürətli şəkildə dövriyəsini böyüdür. Bu dövrlər ərzindədə xalis gəlirlərini artıra bilib.

- Q3 2024 - 553.4 milyard əvvəlki dövürdən 82.6% daha yaxşı

- Q2 2024 - 487.3 milyard əvvəlki dövürdən 116.7% daha yaxşı

- Q1 2024 - 378.8 milyard əvvəlki dövürdən 167.2% daha yaxşı

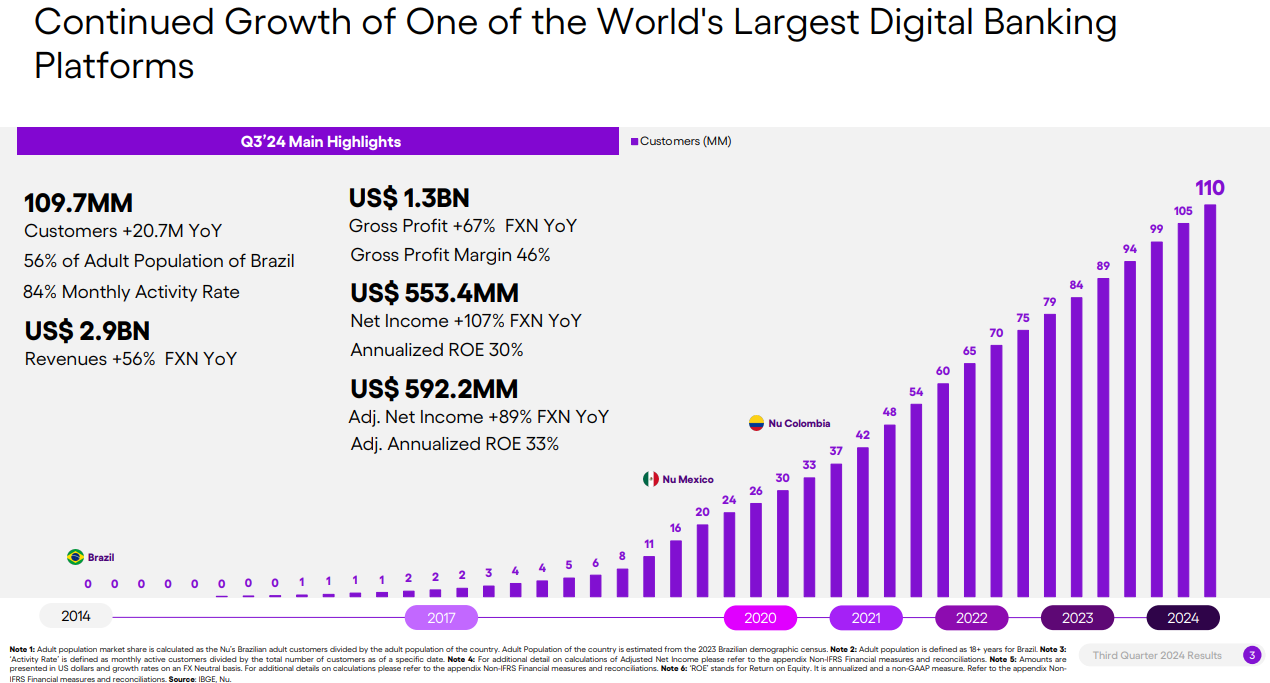

Şirkətin paylaşdığı son rüb nəticəsində görünür ki şirkət 20.7 miliyon yeni müştəri cəlb edə bilib bu da bir əvvəlki dövrdən 23% daha çoxdur. Ümumilikdə bankın müştəri bazası 109.7 milyona çatıb. Bu müştərilərin 56 fazini Braziliya əhalisi təşkil edir. 84% müştəri isə ay ərzində aktiv şəkildə şirkətin xidmətlərindən yararlanır. Son dövürdə ARPAC — Hər aktiv müştəridən orta gəlir 11 dollar olub ki, bu da keçən ilin eyni rübündən 1$ daha artıqdı. Bir Aktiv Müştəriyə Xidmət üçün Aylıq Orta Xərc (Monthly Average Cost to Serve per Active Customer) isə 0.7$ olub ki bu da keçən dövrün nəticəsi olan 0.9$ daha yaxşıdır.

Gördüyümüz kimi şirkət müştəri bazasın artırır eyni zamanda da mövcud müştərilərdən daha çox gəlir əldə edir və xərcləri aşağı sala bilir ki, bu da şirkətin imkanlarından maksimum dərəcə də yararlandığını göstərir .

![]()

Şirkətin hal hazırda səhm dəyəri 10.95$ (10.01.2025). P/E (Qiymət/Qazanc) nisbəti 30.05. Bu da sektor ortalmasında xeyli yüksəkdir. Aşağıdakı şəkildə birinci sütün şirkətə aid məlumatı, ikinci sütun ortalama dəyər sektor üçün və üçüncü sütun isə fərqi göstərir

P/E TTM yəni son 12 ay və irəliyə yönəlik nəticəsi olduqca böyükdür. Lakin son 12 ayın PEG nisbətinə baxsaq 0.08 göstərir bu da ötən 12 ayda şirkətin çox ucuz olduğun göstərir. PEG 1 dən aşağı olarsa şirkətin dəyərindən ucuz olduğun göstərir.

Şirkətin son dövriyə böyüməsinə baxsaq 73.49% artıb və gələcəyə doğru təxminlər isə 48.54% olduğun görürərik.

Şirkət hissə başı qazancı (EPS) analistlərə görə 2025-ci ildə 39.32% böyüməsi gözlənilir. Əgər biz PEG hesablamaq istəyiriksə,30.05 / 39.32 = 0.76 edir ki, bu da 1 dən kiçikdir. Hal hazırda şirkətin dəyərindən aşağı ticarət edildiyi göstərir 10.95$ (10.01.2025).

Yuxardakı şəkildə gördüyünüz kimi səhm başına qazan 0.41$ gözlənilir 2024 üçün. 2025 -ci ildə isə bu 39.32% artaraq 0.57$ olmalıdır

Əgər biz Peter Lynch formulasında istifadə edərik şirkətin təqribi səhm dəyərin belə hesablaya bilərik.

0.41 * 39.32 = 16.12

Onu nəzərə almaq lazımdır ki, bunlar sadəcə gözləntilərdi. Şirkətin pis və daha yaxşı nəticə göstərməsi dəyişə bilər qiymətləri. Həmçinin şirkətin gözlənilən nəticəni göstərməyi səhmin qiymətinin artacağına dəlalət eləmir.

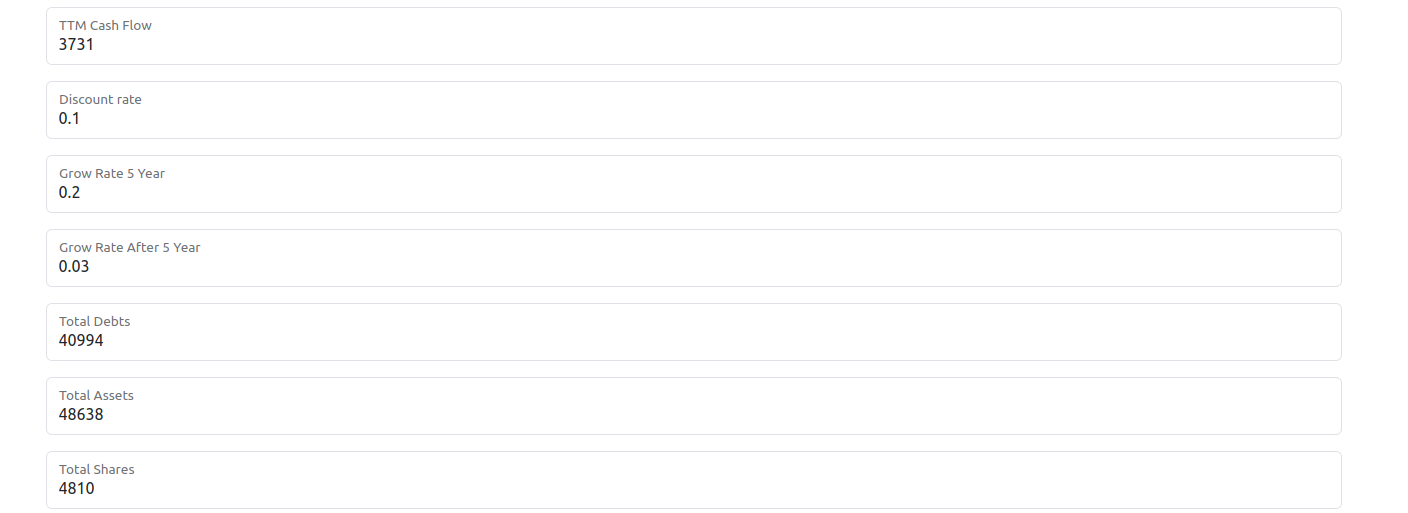

Şirkətin son 12 ayda Sərbəst pul axını (Free Cash Flow) 3.731 milyard olub. Əgər bu məlumatları götürsək və DCF (Discounted Cash Flow) səhm dəyərləndirmə methodunda istifadə eləsək.

Şirkətin ədalətli səhm dəyəri 17.6$ olmalı olduğunu göstərir. Peter Lynch formulası və DCF bizə səhmin hal hazırda ucuz olduğun göstərir. Biz buna təhlükəsizlik həddi kimi 25% əlavə eləsək.

16,12 − 16,12 × 0,25 = 12.09

17.6 - 17.6 *0.25 = 13.2

Səhmi 13.2 dollara qədər almaq olar. Riskləri minumuma endirmək üçünsə 12.09 dolları yuxarı hədd kimi götürmək olar.

Nələr səhv gedə bilər:

1. Braziliyada makro iqtisadiyyatdan baş verən dəyişiklər. Faizlərin qalxması.

2. Meksika və Kolumbiya kimi bazarlarda yeni paylar əldə edilə bilməməsi

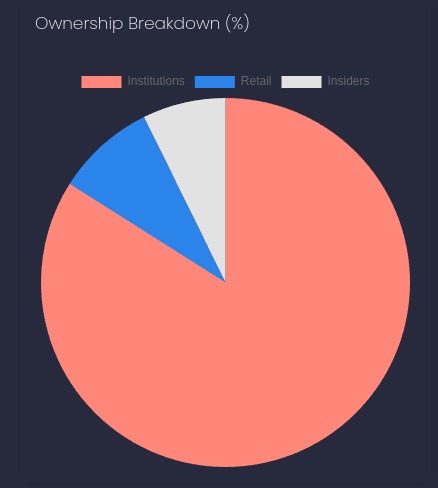

Şirkətlə bağlı digər mənfi məqam isə fərdi investorlardan daha çox təşkilati investorlara sahibdir. Peter Lynch məsləhətlərində təşkilati investorlar 60%-dan aşağı olan şirkətlərə investisiya etməyi məsləhət bilir